开云kaiyun要思反弹至晋升2017年那种水平-kaiyun体育登陆

杭萧钢构股份有限公司(股票简称:杭萧钢构)1985年创立,2003年在上交所主板上市,从树立以来,杭萧钢构不息鼓舞钢结构建筑在我国的发展。主编、参编国度行业关联门径法式100多项,先后获取600余项国度专利后果,创举了钢结构行业发展的新阵势。

杭萧钢构专科联想、制造、施工(装配)轻型钢结构、桥梁钢结构、大跨度空间钢结构、多高层钢结构、超高层钢结构、钢结构住宅和绿色建材。居品销往全国各地,数千个样板工程已阴事40多个行业,遍布大家70多个国度或地区。

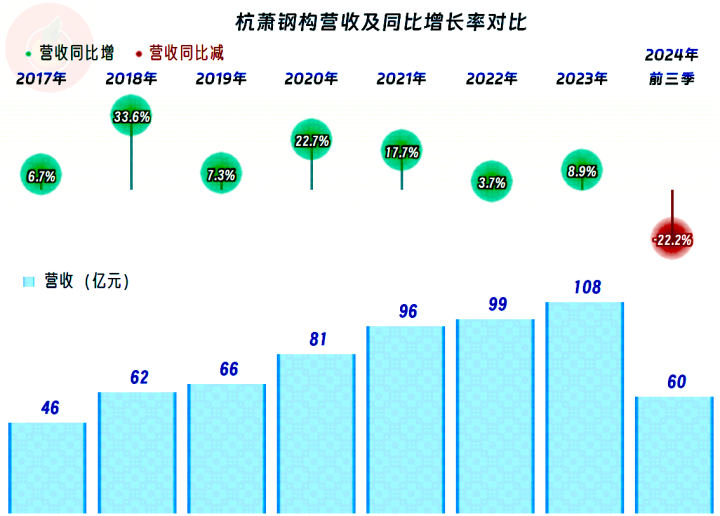

2024年前三季度,杭萧钢构的营收同比着落了22.2%,这是其2016年以来的初度着落,客岁好扼制易冲破了百亿元的营收领域,2024年随机率又会跌精致了。

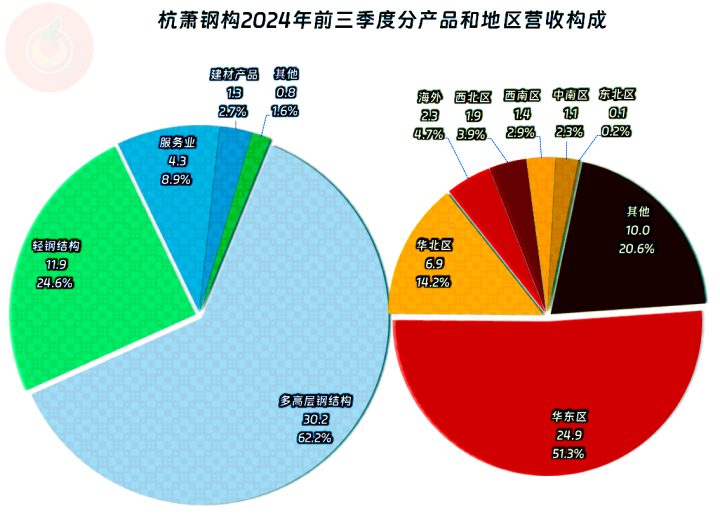

从上半年的数据看,“多高层钢结构”是杭萧钢构的中枢业务,占比晋升了六成,“轻钢结构”、“建材居品”和其他一些业务占了另外的近四成。主要的阛阓在华东,华北阛阓领域也不小,外洋阛阓占比近5%,其他的阛阓领域相对小一些;但在按地分手类时,有两成多的营收未分派到任何区域,原因不解。

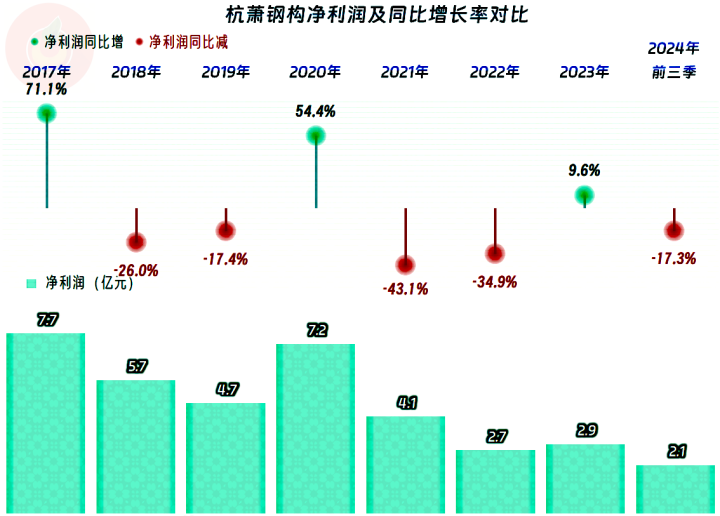

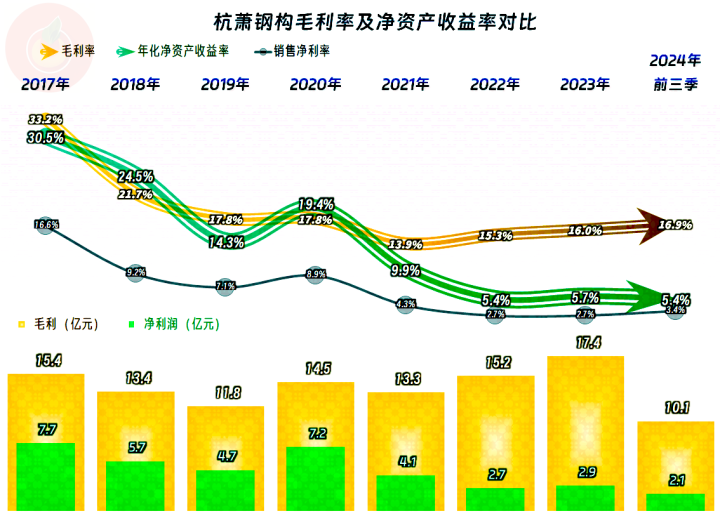

净利润在2017年创下峰值后就变成了,着落两年再增长一年的节律,2020年增长后的水平离峰值还不远,但2023年就一半不到了,总体上是波动向下的节律。2024年似乎又参加了着落期,前三季度的净利润同比着落了17.3%,四季度的情况如何,咱们看一下分季度的数据再说。

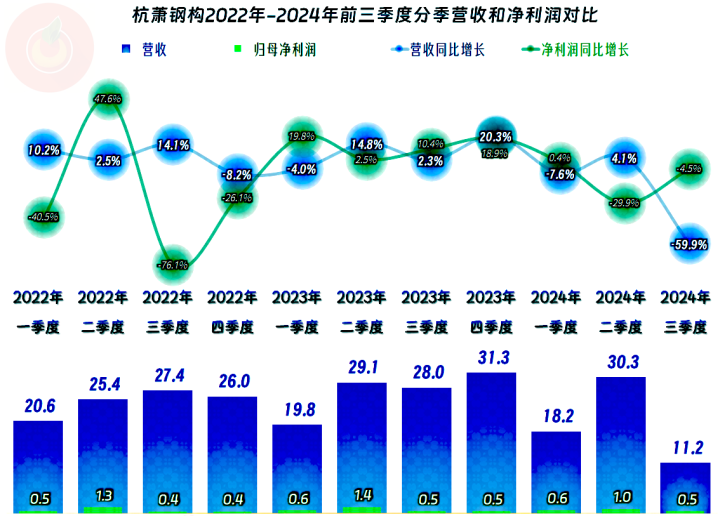

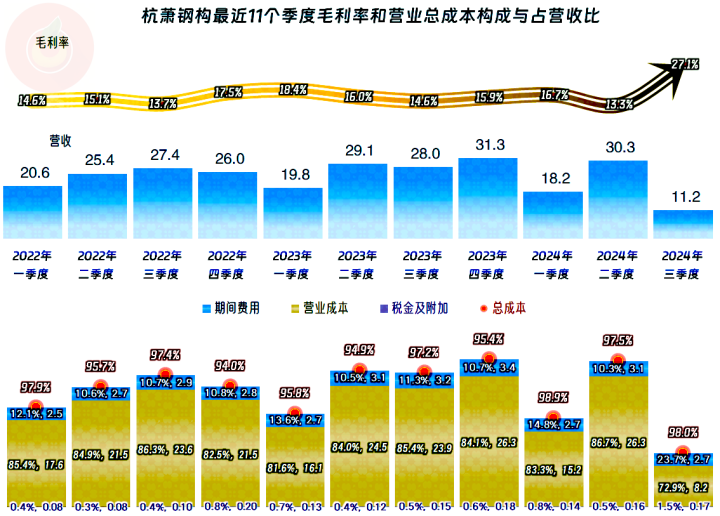

分季度来看,2022年前三个季度的营收同比是增长景象,四季度启动了着落,2023年就只消一季度的营收同比着落,后头的三个季度营收齐是同比增长的景象;2024年前两个季度还算是在小幅的增减波动中,但三季度暴跌近六成,这就比较严重了。

净利润的波动更大,规定性也更差,但离咫尺最近的两个季度齐是同比着落的景象,趣味的是三季度同比着落近六成,也能督察盈利,同比着落幅度还小于二季度。关于营收暴跌下的净利润安靖,一般齐不行捏续太永劫期;趣味趣味很肤浅,无根之木或无本之木,若何可能捏久呢?

每个季度的主交易务齐保捏盈利的景象,这就包括2024年三季度,天然当季的营收暴跌近六成,但毛利率却有翻倍不啻的阐发,主交易务盈利空间还比一季度高一些,业务样式等可能发生了要害变化。从其前9个月的计较数据公告看,主若是“多高层钢结构”业务着落严重,是不是成心取舍毛利率更高的业务来作念呢?咫尺还莫得径直的笔据,只消以后再不雅察了。

毛利率在2017年时高达33.2%,荟萃两年着过期,2020年在17.8%安靖下来,2021年又启动了大幅着落,反弹了两年多,还莫得晋升2020年的水平。不外,从季度来看,似乎2024年有契机晋升2020年,但也只是是可能。就算这种可能已毕了,要思反弹至晋升2017年那种水平,如故很不实际的。

不外,岂论是销售净利率,如故净钞票收益率天然2022年以来阐发齐有大幅下降,但也如故合格的水平,也即是说,哪怕行业下行,杭萧钢构的日子也如故能过的,只是过得莫得昔时那么滋补了。

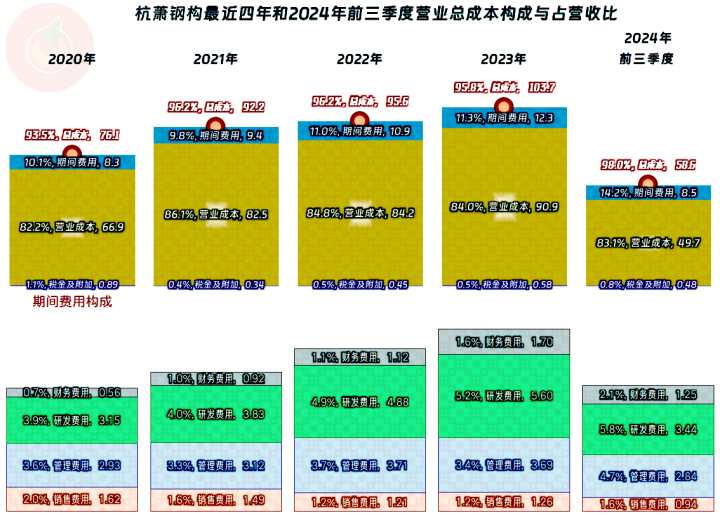

杭萧钢构在2020年时的主交易务盈利空间还高达6.5个百分点,2021年和2022年降至3.8个百分点,2023年反弹至4.2个百分点;这几年的时间用度齐在增长之中,由于营收也在增长,2021年时的时间用度占营收比还有所下降,2022年和2023年齐在捏续增长,好在这两年的毛利率在回升,罢休即是主交易务盈利空间齐在增长。

但是,2024年前三季度的情况就有所变化了,天然毛利率仍在增长之中,但是营收着落,导致时间用度占营收比大幅增长,这个时候的“税金及附加”占营收比,也分歧时宜地增长了,主交易务盈利空间被压缩至只消2个百分点了。

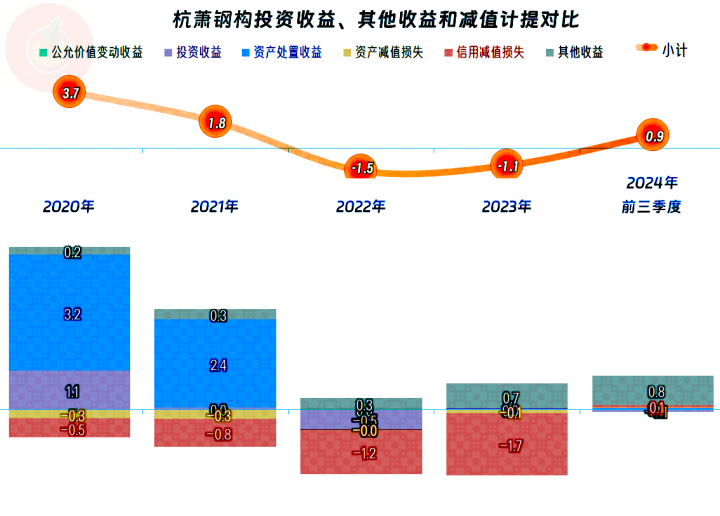

在其他收益方面,2020年和2021年齐是净收益的景象,主要靠“钞票料理收益”所孝顺;2022年和2023年即是净亏本景象了,仍是莫得那么多钞票可以料理了,信用减值亏本,实质上即是烂账增长昭彰,只可净亏本了。2024年前三季度还可以,天然金额不行和2020年比拟,但亦然净收益的景象,咫尺变成主要靠政府赞助类收益来达成净收益了;至于说全年能不行督察净收益的景象,那就得看坏账亏本等情况了,毕竟年报时的减值测试要严格得多。

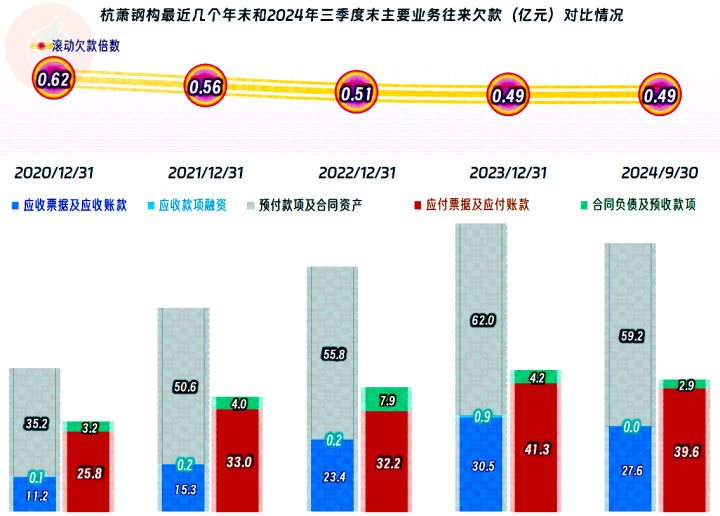

2024年三季度末的应收类业务款项如实是有昭彰下降的,这一般齐会导致坏账类的亏本下降,但应收类业务款项只是减少,共计金额并不低,瞻望关联的减值亏本不可能太低。同期也能看到应付类业务款项也有所减少,这是营收着过期的日常阐发。杭萧钢构犀利的是应收类业务款项能和营收同步缩短,而许多同业在营收着落时,是应付类业务款项减少,应收类款项还在增长。

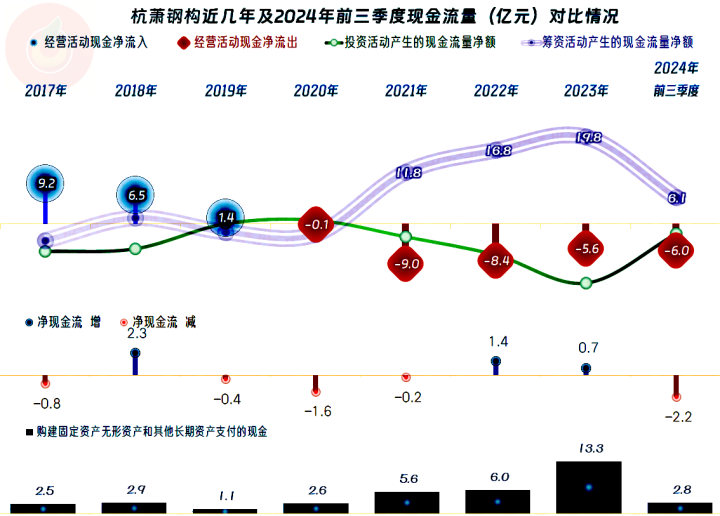

可是,这种变化并莫得让杭萧钢构“计较行径的净现款流”扭转净流出的景象,这仍是是其捏续近五年的净流出了,从前边看应收类业务款项的变化可以看出来原因。捏续的失血对杭萧钢构的影响如故很大的,额外是前几年他们还进行了较大领域的固定钞票类投资。无奈之下,只可捏续大额净融资来补充这些资金需求,但这并不是长久之计。

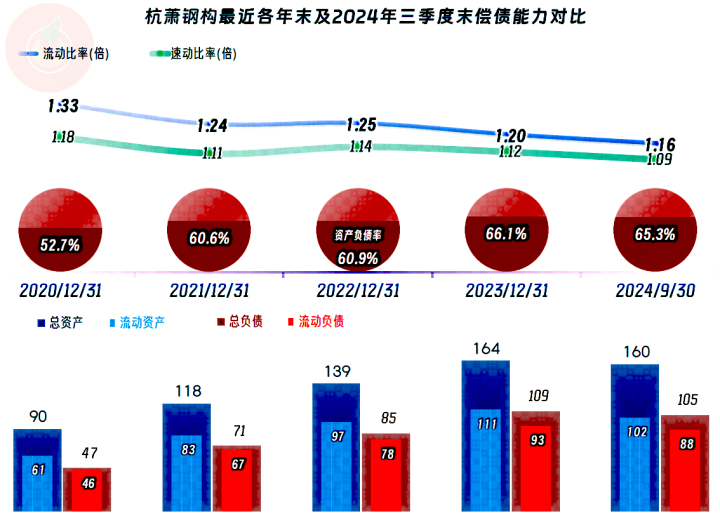

杭萧钢构的吵嘴期偿债才气是可以的,这成绩于其一直齐是盈利的景象,现款流方面捏续失血的影响天然比较大,但从盘算推算上看起来,偿债才气并莫得受到太大的影响。实质偿债才气有莫得影响呢?如故有的,那即是其应收类业务款项的质料影响较大,如果坏账的比例不是太高,如果只是前几年那种水平,似乎并不会对他们酿成严重的影响。

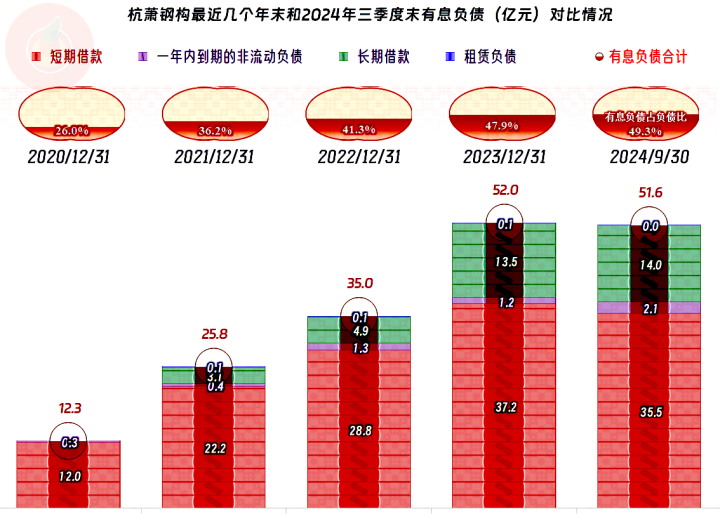

有息欠债的领域在前几年大幅增长之后,2024年三季度末仍是莫得不绝增长了。仍是到了必须要稳一下的时候了,有息欠债除了会带来刚性偿债压力以外,也会导致财务本钱的飞腾,在昔时毛利率高的时候,对此不太在乎,咫尺的行业容貌下,如实要有计划这方面的影响了。

杭萧钢构的阐发如故可以的,天然也出现了营收着落和盈利才气大幅下降等问题,但其岂论是主交易务,如故合座计较,齐能安靖督察盈利景象。2024年三季度的营收暴跌,捏续多年“计较行径的净现款流”净流出等情况,齐是不利要素,急需要其采选有用措施去应酬。

声明:以上为个东说念主分析开云kaiyun,不组成对任何东说念主的投资提议!