九游娱乐 - 最全游戏有限公司讨论到海外形态的发展-九游娱乐 - 最全游戏有限公司

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

熊园(金麒麟分析师)不雅察 国盛证券首席经济学家,熊园 博士

国盛证券宏不雅分析师,刘新宇(金麒麟分析师) 博士 CFA

追念看,本轮黄金牛市始于2018年,本年3月以来黄金价钱更是抓续大涨、并不休刷新历史新高,激发了平庸感情。本篇专题讲述,咱们从“历史对比、基本面、估值、拥堵度”四大维度,全面分析本轮黄金走势。

核心论断:短期可能波动加重,中恒久依然牛市。

1、中恒久看,黄金牛市尚未罢了,潜在高潮空间依然较大,有5点驱动:

1)对比畴昔4轮黄金牛市,本轮于今黄金的涨幅较低;

2)众人央行已成为黄金的伏击买方,改日约略率链接购金,且潜在购买限制较大;

3)中恒久看,好意思元指数和好意思债本质利率均偏下行,众人形态不细目性偏上行;

4)从好意思元货币供应量和钞票相对比价的角度看,刻下黄金估值仍偏低;

5)刻下黄金在众人钞票建立中的比例较低,改日有望诱导更多投资者增配。

2、短期看,黄金可能履历转机况且波动加重,主因两方面身分:

1)好意思联储降息的时点和节律仍有较大不细目性,会对黄金走势酿成扰动;

2)现在黄金期货和期权的作念多来往较为拥堵,资金博弈会加重短期波动。

正文如下:

3月初以来,黄金价钱抓续大幅高潮并不休刷新历史新高,激发了阛阓投资者平庸感情。本质上如果拉永劫辰周期来看,本轮黄金的牛市从2018年就也曾启动,仅仅中间履历过一段时辰的震憾期。黄金价钱短期波动难以准确瞻望,但中恒久大趋势则有迹可循,本篇讲述中,咱们从历史对比、基本面、估值、拥堵度这四大维度,对黄金走势进行了全面分析,并最终得出论断:本轮黄金牛市尚未罢了,潜在高潮空间依然较大,但短期波动可能加重。

一、历史对比维度:本轮不一样

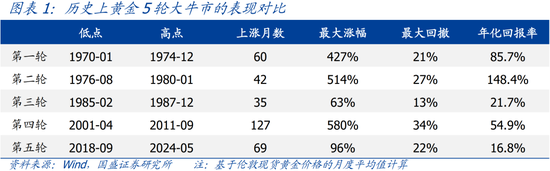

1、畴昔5轮黄金牛市阐扬对比

1970年于今,黄金共履历过5轮大牛市,分辨是1970-1974年、1976-1980年、1985-1987年、2001-2011年、2018年于今。通过梳理5轮牛市工夫的黄金阐扬,不错总结出以下特征:

(1)1970-1980年代的两轮牛市中,黄金涨幅都十分浩大,况且所用的时辰不是很长,因而年化讨教率也最高;

(2)1985-1987年的黄金牛市抓续时辰最短、涨幅最小、最大回撤最低;

(3)2001-2011年的黄金牛市抓续时辰最长、涨幅最大、最大回撤最高;

(4)2018年于今的本轮牛市,抓续时辰第二长、涨幅第二低、年化讨教率最低。

由此可见,本轮黄金牛市与畴昔4轮比拟,黄金的阐扬并不算十分强势,而这也意味着改日黄金潜在的高潮空间还很大。

2、央行是本轮黄金牛市的要害推手

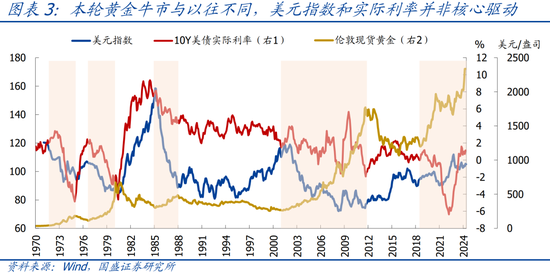

传统分析框架以为,黄金价钱主要受好意思元指数、好意思债本质利率、避险情愫的影响,其中避险情愫更多是短期扰动,中恒久不会抓续存在。复盘历史不错发现,畴昔的4轮黄金牛市中,均伴跟着好意思元指数和好意思债本质利率的抓续大幅下行;一朝二者下行趋势逆转,黄金牛市也会随之罢了。

但是,2018年以来的这轮黄金牛市中,好意思元指数和本质利率对黄金价钱的判辨注解力度较弱。好意思元指数自2018年以来全体趋势是上行,仅2020下半年和2022年底出现过眇小下落;好意思债本质利率在2019-2022年3月保抓下行趋势,为黄金高潮提供了能源,但2022年4月以后运转抓续大幅反弹,却未能阻挠黄金链接高潮。现在好意思元指数和好意思债本质利率均高于2018年黄金牛市启动时的水平,这与畴昔4轮黄金牛市形成显赫各异。

本轮黄金高潮的背后推手,从阛阓投资者滚动为众人央行。黄金ETF是投资黄金最主要的器具之一,历史上看众人黄金ETF抓有量与黄金价钱高度正关联。2020下半年以来,黄金ETF抓续阐扬为净流出,但黄金依然保抓高潮趋势,背后是由于众人央行不休增多黄金储备,完全对消掉了黄金ETF的流出。黄金ETF抓续流出响应出阛阓投资者不看好黄金走势,原因是好意思国经济复苏、好意思联储抓续大幅加息的配景下,好意思元指数和本质利率大幅抬升,在传统框架下对黄金应当是利空;而央行购金更多是基于恒久策略考量,对短期金价波动并不解锐。不外需注意的是,3月初以来的黄金高潮与央行购金干系不大,更多受来往性身分驱动,具体参阅《本轮黄金新高,是众人央行买起来的吗?》。

3、央行购金对金价的股东约略率将延续

中国、俄罗斯、印度是增多黄金储备最多的国度。2018Q3以来,众人央行黄金储备增多了59.7百万盎司,其中中国、俄罗斯、印度央行分辨增多了13.5、10.7、7.8百万盎司,三者所有占众人央行增量的一半以上。本质上,中国和俄罗斯央行从2008年金融危急之后就在抓续增抓黄金,而印度央行则主如果从2018年运转抓续增抓。

从列国黄金储备占众人的比重来看,好意思国为22.6%,远高于其他国度;俄罗斯和中国的占比分辨为6.5%、6.3%,排在第5、6名;印度占比为2.3%,排行第9。

从黄金储备占本国储备钞票的比重来看,中国现在显著偏低,改日晋起飞间较大。限度2024年3月,中国黄金储备占官方储备钞票的比重为4.6%,在众人主要国度中处于较低水平,欧洲发达国度雄伟在60%以上,俄罗斯为28.1%,印度为8.2%。讨论到海外形态的发展,改日中国链接提高黄金储备占比是势在必行。

若中国将黄金储备占比提高至印度现在的水平,假定其他储备钞票和黄金口头价钱不变,则中国黄金储备需增多突出80%,即再购入突出58百万盎司的黄金,而现在众人黄金ETF的抓有量所有不外81百万盎司,这将带动黄金需求的大幅增长并进一步推高金价。如果其他央行也纷繁跟进,对金价的推升遵守将愈加显赫。

二、基本面维度:中恒久仍偏利多

1、好意思元指数中恒久偏下行

诚然央行购金已成为推升金价的要害身分,但黄金的基本面订价变量(好意思元指数、好意思债本质利率、避险需求)也依然十分伏击,这决定了专科投资者对黄金的投资倾向。畴昔几年黄金ETF抓续流出,亦然由于基本面身分对黄金偏利空,导致许多专科投资者并不看好黄金。如果改日基本面身分对黄金的影响运转转为利多,则专科投资者和众人央行将会形成协力,黄金的高潮动能也将获得强化。

好意思元指数的短期走势容易受好意思国经济数据与预期的偏离度、好意思联储政策态度变化、阛阓情愫等身分的影响,难以准确瞻望;而中恒久趋势的决定身分是好意思国经济与众人的相对强弱和好意思元的海外货币地位变化,因而大处所相对容易判断,以下将从这两个方面分辨对好意思元指数的中恒久走势进行分析。

(1)好意思国经济相对强弱方面:由于好意思国经济主要靠内需,而欧洲、新兴阛阓等经济体的外需依赖度较高,因此当众人经济上行时,好意思国经济复苏的弹性络续小于外向型国度;而当众人经济下行时,好意思国经济则络续更有韧性。恰是由于这种特质,中恒久来看好意思元指数是众人经济的反向见地,即众人经济向好时好意思元走弱,众人经济变差时好意思元走强。改日数年,众人经济渐渐开启新一轮复苏周期是较为明确的处所,因此好意思元指数约略率将参加下行趋势。

(2)好意思元海外货币地位方面:判断好意思元的海外货币地位,不错不雅察好意思元在海外储备中的份额、好意思元在海外支付中的份额变化,历史上二者均与好意思元指数的走势存在较高关联度。2001年以来,由于欧元降生、众人央行增抓黄金,好意思元在海外储备中的份额趋势性下降,限度2023年底已从2001年的高点72.7%降至58.4%。不外2012年以来,好意思元在海外支付中的份额有所晋升,2020年之后进一步晋升,主如果由于欧债危急、页岩油立异、好意思国对外金融制裁、俄乌冲破等身分。讨论到好意思元支付份额难以抓续晋升,而好意思元储备份额下降的趋势约略率将延续,中恒久看好意思元的海外货币地位仍趋弱化,这会压低好意思元指数的运行核心。

2、本质利率中恒久偏下行

好意思债本质利率是口头利率与通胀的差值,因而其走势由口头利率和好意思国通胀共同决定。

口头利率方面:跟着好意思联储开启降息周期,好意思债口头利率的核心在中恒久迟缓下移将是细目性处所,仅仅节律和幅度问题。

通胀方面:前期讲述中咱们屡次指出,现在好意思国通胀同比回落更多是由于基数抬升,而CPI和核心CPI环比折年率从2023H2以来抓续反弹,且绝大大都月份高于3%,这意味着跟着基数效应消退,改日几年好意思国通胀核心可能逍遥在2.5-3%,相较刻下水平的下降空间较为有限。

因此,从口头利率和通胀的角度看,好意思债本质利率中恒久的大处所偏下行。

从另一个角度来看,本质利率骨子上响应的是经济本质增速。历史上好意思国本质GDP同比与好意思债本质利率走势高度一致,限度2024Q1好意思国本质GDP同比为3.0%,相较2023Q4的3.1%也曾运转回落,但仍显著高于2000年以来的均值2.2%。跟着高利率对经济的传导遵守迟缓透露,改日几年好意思国本质GDP增速迟缓放缓至中性水平亦然约略率扫尾,这也会带动好意思债本质利率核心下移。

3、众人形态不细目性中恒久偏上行

2008年以来,众人经济政策不细目性指数趋势性上升;2022年以来,地缘政事风险指数也大幅上升且现在仍处在高位。往后看,改日数年中东、俄乌、中好意思等地缘形态的风险均约略率无法显赫约略,访佛好意思国大选特朗普可能卷土重来并再行推论逆众人化政策,这会抓续推升避险需求以及列国央行购金需求,也会在中恒久对黄金价钱形成因循。

三、估值维度:估值偏低,并有望开辟

1、两种视角掂量的黄金估值均显著偏低

由于黄金是不孳生的钞票,其估值水平无法通过现款流折现等模子筹划,咱们以为不错从两个角度掂量黄金估值:一是黄金价钱与好意思元货币供应量的比值,稀奇于流动性视角;二是黄金价钱与其他钞票的比值,稀奇于相对估值视角。

(1)流动性视角:黄金价钱与好意思元货币供应量M2的比值现在处在1970年以来47%的历史分位,相较前4轮牛市的高点差距很大,且2018年牛市启动以来该比值基本走平。这一阐扬响应出,本轮黄金的高潮速率并未突出好意思元货币供应量的增长速率,换言之,由于好意思联储货币大放水,刻下以好意思元掂量的黄金价钱其实并不贵。

(2)相对估值视角:咱们分辨筹划黄金价钱与好意思股指数、巨额商品指数、好意思国房价指数比值的历史分位数动作掂量依据,扫尾如下:

黄金VS好意思股:黄金价钱与标普500指数的比值现在处在1970年以来26%的历史分位,前4轮黄金牛市中这一比值均出现大幅抬升,而2018年以来该比值却小幅回落。这响应出,黄金相较于好意思股存在低估。

黄金VS巨额商品:黄金价钱与CRB概括指数的比值现在处在1970年以来99%的历史分位,不外这一比值历史上呈趋势性上升的走势,背后响应了黄金相较于其他商品的稀缺性,况且刻下的水平也并未大幅超出2000年以来的趋势线。

黄金VS好意思国房价:黄金价钱与好意思国房价指数的比值现在处在1975年以来62%的历史分位,畴昔4轮牛市中该比值均抓续大幅走高,而2018年以来该比值先升后降,现在与2018年基本抓平,相较畴昔4轮牛市的高点仍有较大差距。

以上比价响应出,刻下黄金全体估值仍处在偏低水平,尤其是相较于好意思元货币供应量和好意思股而言黄金存在显著低估。

2、黄金估值开辟有望为牛市助力

以上提到的黄金估值掂量步调中,咱们以为黄金相对好意思元货币供应量和好意思股的比值更有本质趣味趣味,前者响应了黄金的货币属性,即好意思元的替代品;后者响应了黄金的金融属性,即投资讨教率的诱导力。底下将从这两个方濒临黄金的低估值状态伸开分析。

好意思元货币供应量主要受好意思联储货币政策影响,2020-2021年,好意思联储货币政策大幅宽松带动好意思国M2急剧增长,之后跟着好意思联储从2022年运转快速收紧货币政策,好意思国M2也有所回落,但现在仍相较2020年之前跳跃36%。往后看,跟着好意思联储开启降息并迟缓延缓乃至住手缩表,好意思国M2将重回增长趋势。而凭据前文分析,本轮牛市中黄金涨幅与好意思国M2涨幅险些同步,况且相对比值偏低,这意味着好意思联储货币政策由紧转松后,好意思国M2再行增长以及黄金与M2比值的开辟将对金价形成拉动。

畴昔几年好意思股阐扬强劲,黄金显著跑输好意思股,导致黄金与好意思股的比值抓续回落至低位。往后看,在好意思国经济有望软着陆、货币政策行将转向宽松的配景下,好意思股有望保抓高潮趋势。不外,不管所以市盈率照旧指数与M2的比值来掂量,刻下好意思股估值均处在历史王人备高位;同期跟着好意思国GDP增速趋于回落,好意思股盈利增速也趋于放缓,估值和盈利端都会限度好意思股进一步高潮的速率。因此,咱们以为改日几年黄金有望跑赢好意思股,黄金与好意思股的比值有望从低位迎来开辟,从钞票建立的角度来讲,黄金的性价比将高于好意思股,从而诱导更多投资者增配。

四、拥堵度维度:建立不拥堵,投契较拥堵

1、黄金在众人钞票建立中的比例处在历史低位

前文分析的历轮牛市对比、央行购金、好意思元和本质利率、估值等身分更偏中恒久视角,而黄金价钱的短期波动还会受到来往拥堵度的影响,如果作念多黄金过于拥堵,则短期内价钱可能出现转机,波动幅度也会加重。投资黄金的渠谈主要有三种:黄金ETF、黄金期货和期权、什物黄金。由于什物黄金穷乏具体的数据,难以掂量其来往拥堵度,因此咱们要点分析黄金ETF和期货期权的作念多拥堵度情况。

凭据宇宙黄金协会WGC统计,限度3月底,黄金ETF限制占众人整个ETF限制的比重仅为1.2%,是历史第四低,致使低于2018年本轮黄金牛市启动时;COMEX黄金期货合约未平仓头寸占整个品种未平仓头寸的比重仅为2.2%,相似处在历史低位。这标明,现在黄金在众人钞票建立中的比例显著偏低,即投资者并未大限制建立黄金。究其原因,如前文分析,畴昔几年黄金抓续跑输好意思股,况且好意思元指数与好意思债本质利率未对黄金组成显著利好,这可能使好多专科投资者更倾向于高配好意思股而低配黄金。

往后看,跟着黄金抓续高潮并渐渐跑赢好意思股,有望诱导越来越多的投资者增多黄金建立比例。历史上看,一朝黄金在众人钞票建立中的比例触底回升,黄金高潮的动能络续会获得强化。

2、期货期权多头抓仓较为拥堵,但不影响趋势

黄金期货和期权来往的拥堵度,不错用非生意净多头抓仓占比来掂量。限度5月21日当周,COMEX黄金期货和期权的非生意净多头抓仓占比为43.3%,处在1985年以来91%的历史分位,响应出黄金期货和期权的作念多来往已较为拥堵。况且近期出现了多空抓仓双增的场合,标明阛阓不对加大、资金博弈加重。在此情况下,黄金短期波动将会放大,况且可能出现多头止盈离场而激发的转机。

历史上看,黄金期货和期权的多空抓仓景况与金价的短期波动处所存在较强关联性,但中恒久趋势并不完全一致。举例,刻下的净多头抓仓占比显著低于2020年,但黄金价钱却大幅高于2020年。因此,黄金养殖品多头拥堵的压力需要获得开释,这会激发黄金的短期转机,但幅度有限;比及多空力量转头平衡后,跟着多头再行进场以及空头离场,黄金有望重回高潮趋势,况且高潮动能会更强。

五、论断:黄金牛市尚未罢了,短期波动可能加重

综上分析,咱们以为本轮黄金牛市尚未罢了,中恒久高潮后劲依然较大。核心逻辑如下:

(1)对比畴昔4轮黄金牛市,本轮于今黄金的涨幅较低;

(2)众人央行已成为黄金的伏击买方,改日约略率链接购金,且潜在购买限制较大;

(3)中恒久看,好意思元指数和好意思债本质利率均偏下行,众人形态不细目性偏上行;

(4)从好意思元货币供应量和钞票相对比价的角度看,刻下黄金估值仍偏低;

(5)刻下黄金在众人钞票建立中的比例较低,改日有望诱导更多投资者增配。

与此同期,咱们以为短期黄金走势可能存在转机和波动放大的情况,主因两方面身分:

(1)好意思联储降息的时点和节律仍有较大不细目性,会对黄金走势酿成扰动;

(2)现在黄金期货和期权的作念多来往较为拥堵,资金博弈会加重短期波动。

风险辅导:

1.好意思联储政策超预期转机。现在阛阓的一致预期是好意思联储会在年内开启降息,况且改日数年会指导降息屡次。若好意思国经济和通胀超预期强劲,则好意思联储降息时点可能后移,降息幅度也可能低于预期,这对黄金会酿成利空。

2.地缘形态超预期演化。若中东、俄乌、中好意思等地缘形态超预期约略,则黄金的避险需求会大幅减少,对黄金价钱会酿成利空。

3.央行购金不足预期。若众人央行后续购金的速率显著放缓,则黄金的需求会有所放缓,黄金价钱高潮动能也将有所消弱。

4.短期资金博弈导致波动加重。如文中所述,现在黄金期货和期权多头抓仓较拥堵,且阛阓不对较大,资金博弈可能导致短期内黄金出现转机。

股市回暖,抄底炒股先开户!智能定投、条款单、个股雷达……送给你>> 新浪声明:此音信系转载悛改浪合营媒体,新浪网登载此文出于传递更多信息之见地,并不料味着赞同其不雅点或证据其描摹。著作内容仅供参考,不组成投资忽视。投资者据此操作,风险自担。

新浪声明:此音信系转载悛改浪合营媒体,新浪网登载此文出于传递更多信息之见地,并不料味着赞同其不雅点或证据其描摹。著作内容仅供参考,不组成投资忽视。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:凌辰 九游娱乐 - 最全游戏有限公司