j9九游会官方与第二名华泰证券比较较-九游娱乐 - 最全游戏有限公司

登录新浪财经APP 搜索【信披】巡视更多考评品级

作家: 吴鸣洲

起首: 外洋金融报

4月还未过半,中信证券(维权)保荐的样子又有4家断绝。

这4家公司鉴识是洲宇设想集团股份有限公司(下称“洲宇集团”)、深圳市皓吉达电子科技股份有限公司、北京梦天门科技股份有限公司、艾柯医疗器械(北京)股份有限公司,主板、创业板、北交所、科创板均有波及。

跟着上述四家公司惊怖央求文献,本年以来,中信证券首发上市保荐样子惊怖已达11家,其中6家惊怖聚拢于本年1月,1家于2月惊怖。

据IPO日报不都备统计,本年以来,截止4月11日,包括主动断绝以及上会被否,2024年内累计有109家公司上市央求断绝。

这意味着,本年断绝IPO的公司中,普及10%是中信证券保荐的公司。中信证券亦然本年以来保荐样子断绝最多的券商,普及了中信建投的10家。

保荐的样子纷纷惊怖之际,中信证券近期还备受质疑,前有监管层世俗下发警示函、罚单,后被深交所启动现场督导,还屡屡身陷财务作秀案的旋涡中……

凭证最新音讯,中信证券还被证监会立案拜访了。

4月12日晚,中信证券发布公告称,公司及全资孙公司中信中证成本于2024年4月12日鉴识收到中国证监会立案呈报书。呈报书暗示,因公司和中信中证成本在相关主体违抗限定性司法转让中核华原钛白股份有限公司2023年非公设备行股票历程中涉嫌非法违法,凭证相关法律法则,证监会决定对公司和中信中证成本立案。

是中信证券的业务水平不成、莫得发现公司的财务作秀步履?照旧中信证券为了利益,假作不知?或者还有其他原因?中信证券是否真如其对外声称的“治服各项法律法则,尊重监管机构的监管和指导,惊羡投资者职权,积极现实国有金融企业包袱”?那些被处罚又是怎样回事?

当作商场公认的“券商一哥”,中信证券到底怎样了?

专科水平存疑?

中信证券保荐的样子惊怖多,大要并非是无意。

举例本月晦止IPO的洲宇集团,就曾因其多版招股书的数据不一致,让不少投资者质疑中信证券的投行业务水平。

具体来看,洲宇集团是一家建筑作事企业,专注于建筑设想偏执蔓延业务,以通用建筑设想、BIM设想及产业化、详尽设想斟酌三大板块为中枢业务。

洲宇集团于2021年7月初次递交上市央求。2023年3月,公司再次提交上市央求文献。而后的一年时辰内,洲宇集团屡次更新招股诠释书。

值得一提的是,两次IPO,中信证券均是公司的保荐东说念主。

然而对比多版招股书发现,公司的多处数据存在互异。

以2020年前五大客户蓝光、融创、龙湖、绿地和新但愿为例,在2021年12月预线路更新的招股书中,这五大客户的销售金额鉴识是9412.55万元、7477.21万元、5000.76万元、3682.06万元和2689.64万元,占营收的比例鉴识是13.58%、10.79%、7.22%、5.31%和3.88%;而在2023年12月线路的招股书中,这五大客户的2020年的销售金额鉴识是8592.42万元、7471.49万元、4337.56万元、3542万元和2885.15万元,占营业收入的比例鉴识是12.58%、10.94%、6.35%、5.18%和4.22%。

2023年3月线路的招股书中,2019年,洲宇集团前五大客户是蓝光、融创、龙湖、新城控股和东原,而在2021年12月预线路更新的招股书中,其2019年的前五大客户鉴识是蓝光、融创、蓝润、龙湖和绿地。

2021年12月预线路更新的招股书中,洲宇集团2018-2020年的详尽毛利率鉴识是38.94%、38.21%和36.81%;而2023年12月线路的招股书线路,2020-2022年,洲宇集团的详尽毛利率鉴识是36.43%、37.25%和38.94%。两版招股书中,对2020年详尽毛利率的刻画并不一致。

在2023年3月的招股书中“毛利率分析”章节,2019-2021年及2022年1-6月,洲宇集团的详尽毛利率鉴识是39.6%、36.43%、37.25%和43.04%;而在“主要业务主张”章节,上述论说期内的毛利率鉴识是40.39%、38.19%、38.09%和43.23%。

这诠释,洲宇集团招股书不仅不同版块数据“打架”,合并份招股书前后刻画也存在不一致的情况。

那么,洲宇集团几版招股书的多处数据“打架”的原因是什么?到底哪个数据真确?中信证券当作中介机构,是否作念到了尽力尽责?其专科水平又是否达标?

“券商一哥”

背靠中信集团,中信证券早已成为商场公认的“券商一哥”。

回来近二十多年的发展,2003年刚刚上市,中信证券2004年就收购了万通证券,2005年又收购了金通证券,大开了公司在山东和浙江的商场,2013年收购了里昂证券,大开了外洋商场,2019年,中信证券还收购了广州证券,拓宽粤港澳地区的布局。

不仅如斯,中信证券在业务上也积极拓展笼罩面,收购了中原基金、中信期货,竖立了金石投资,领有近百家的参控股公司,波及基金、期货、另类投资金钱不断、股权走动中心等界限,慢慢打造完周至产业链布局,成为为数未几的全派司券商。

借助一系列的收购行径,中信证券不仅完成了合座商场布局,也借此建筑了龙头地位。

Choice金融末端数据线路,按照GICS行业分类顺次,在投资银行业与经纪业中,自2006年起,不管熊市照旧牛市,中信证券的营业收入一直是该行业内的第别称。

2023年,中信证券收场的收入和净利润鉴识为600.68亿元、205.39亿元,均居于券商行业的首位,且在业内遥遥最初。与第二名华泰证券比较较,中信证券的收入和净利润均是华泰证券的1.6倍傍边。

但比较2021、2022年,中信证券的功绩出现较着下滑,2023年收入同比下滑7.74%,净利润同比下滑7.35%。

除了证券投资业务营收同比增多,中信证券其他行业条线业务均出现不同进程的下滑。其中,证券承销业务营收所占比例为10%,但营收同比下滑26.61%至62.46亿元。合并利润表线路,中信证券投行业务净收入由86.54亿元降至62.93亿元,同比降幅超27%。

不管从营收、利润照旧各业务主张看,中信证券都配得上“券商一哥”的称呼。

也正因如斯,中信证券的合规问题更值得引起心疼。证监会曾公开暗示,在成本商场上,保荐机构偏执他中介机构承担迫切的“看门东说念主”责任,是成本商场核查抄证、专科把关的首说念防地。

屡陷财务作秀案

然而,当作公司的中枢业务之一,近两年中信证券投行业务问题频出,屡次遭到监管处罚。

据财联社统计,2023年,在被罚券商中,中信证券以17张罚单居首。其中,来自投行业务违法、经纪业务违法、信息系统超越的罚单鉴识有10张、3张、4张。可见,中信证券的违法事项主要聚拢在投行业务。

2023年9月,中信证券被证监会采纳监管话语措施,因其在2015年担任航天通讯收购机灵海派要紧金钱重组财务照顾人历程中,存在多项违法情形。

公告线路,机灵海派通过编造业务的样子,在2016-2018年累计酿成诞妄收入69.02亿元,诞妄利润25.74亿元,而当作央企的航天通讯也因机灵海派的大量财务作秀曲折导致退市。

在证监会看来,当作上述两边重组的财务照顾人及后续抓续督导券商,中信证券莫得尽到应尽的包袱,包括对方向公司的主要供应商、主要客户和关联关系等是否进行审慎核查?抓续督导阶段,是否对上市公司销售真确性进行审慎核查?里面限定轨制是否严格引申?

本年1月,由于保荐的恒逸石化可转债样子刊行上市畴昔营业利润同比下滑50%以上,中信证券被出具警示函。

同月,证监会还通报了*ST左江(维权)财务作秀案阶段性拜访进展情况,证监会现已初步查明,*ST左江2023年线路的财务信息严重伪善,涉嫌要紧财务作秀。该案咫尺正在拜访历程中,证监会将尽快查明非法事实,照章严肃处理。

据悉,*ST左江于2019年10月29日创业板上市,保荐承销商及抓续督导机构是中信证券,抓续督导期为2019年10月29日至2022年12月31日。公司招股书线路,中信证券共收取左江科技新股刊行承销及保荐费3018.87万元。

3月22日,深交所发文称,决定春联纲光电保荐东说念主中信证券启动现场督导。

凭证深交所发文,联纲光电首发上市央求受理后,深交所已发出三轮审核问询及监管函件,要求联纲光电及中介机构就公司处理灵验性、财务内控圭表性、信息线路真确准确完好性等事项进行核查诠释。

深交所暗示,联纲光电及中介机构近期提交了问询回答,但回答内容不够明晰,所涉问题仍未能给以充分诠释。为进一步压实保荐东说念主“看门东说念主”包袱,从源泉上把好上市进口质料关,深交所决定春联纲光电保荐东说念主中信证券启动现场督导。

值得一提的是,本年3月15日,证监会连发多份文献,聚焦IPO商场等界限存在的问题。在今日的国新办新闻发布会上,证监会方面东说念主士残酷,中介机构应当从投资者利益动身,健全里面方案和包袱机制,容身专科、尽力尽责,保荐机构要以可投性为导向执业展业。

这次中信证券被启动现场督导,亦然上述文献发布之后,首例IPO保荐券商被启动现场查抄。

除了上文提到的公司,近些年来,中信证券至少有十余家样子中在保荐期(含抓续督导期内)出现财务作秀。

举例,力源科技(维权)2021年上市畴昔就财务作秀;慧辰股份2020年科创板上市,财务作秀步履长达5年之久;2015年,新研股份(维权)以36.4亿元收购明日宇航100%股权,明日宇航通过编造业务和提前说明收入两种样子实施财务作秀,2015-2019年度共计虚增营业收入33.46亿元,共计虚增利润总数13.11亿元;2021年,想创医惠(维权)刊行可转债样子,召募资金8.17亿元,但其2019年、2020年年度论说存在诞妄纪录……

有投资者质疑,当作成本商场的“守门东说念主”,中信证券为何莫得阐扬好行业“领头羊”示范作用,反而屡屡身陷财务作秀案的旋涡中?

附近2家作秀科创板公司

截止咫尺,科创板开板四年多,已有6家上市公司被曝财务作秀,鉴识是紫晶存储、泽达易盛、罗普特(维权)、力源科技、卓锦股份(维权)、慧辰股份。此外,还有一家拟科创板上市的公司想尔芯,被证监会查明存诈骗刊行步履,即便依然断绝上市仍获重罚。

需要指出的是,中信证券、中信建投、海通证券(维权)等头部券商均涉身其中。中信证券当作保荐承销机构更是附近其中2家,鉴识是力源科技和慧辰股份,激励商场高度情愫。

以慧辰股份为例,其于2020年7月16日登陆科创板,财务作秀步履长达5年之久。

相关贵府线路,经查明,慧辰股份的控股子公司信唐普华通过编造与第三方业务、缔结无交易本色的销售协议、提前说明样子收入的样子虚增收入和利润,导致慧辰股份2020年7月13日线路的《招股诠释书》以及首发上市后线路的2020-2022年度论说存在诞妄纪录。

具体来看,2018-2021年,慧辰股份共计虚增营业收入7542.64万元;2018-2020年,慧辰股份共计虚增利润8437.35万元;2021-2022年,慧辰股份共计虚减利润1.22亿元。

这意味着,慧辰股份的财务作秀步履长达5年之久,探讨IPO前后,且上市第一年就虚增大界限利润。

北京证监局觉得,慧辰股份刊行文献存在诞妄纪录,个别年度诞妄纪录占比较大,违抗了《中华东说念主民共和国证券法》的相关司法。基于此,北京证监局对慧辰股份作出责令改正,给予告戒,并处以500万元罚金的处罚;对何侃臣、赵龙、徐景武、马亮等4名时任高管给予告戒,4东说念主共计被处罚金1100万元。

监管层诚然未对相关中介机构作出处罚,但有商场东说念主士指出,保荐的公司一语气多年财务作秀,中信证券未尽力尽责现实相关责任、保荐样子执业质料不高、尽责拜访不充分等,也要承担相应包袱。

保荐样子的激动

事实上,在慧辰股份这个“衰败”的保荐样子中,中信证券所赚颇丰。

据公告,慧辰股份登陆科创板,募资总数为6.35亿元,刊行用度共计为7483万元,其中,中信证券当作保荐机构和主承销商,共计取得保荐承销用度5381.86万元。

值得一提的是,中信证券不仅是慧辰股份的保荐机构,其还在慧辰股份上市前通过全资孙公司和子公司基金居品参股该公司,是慧辰股份的曲折激动。

慧辰股份招股书线路,截止上市前,青岛金石灏汭投资有限公司(以下简称“金石灏汭”)和三峡金石(深圳)股权投资基金结伙企业(有限结伙)(以下简称“三峡金石”)鉴识抓有慧辰股份194.55万股、116.73万股,占刊行前总股本的比例鉴识为3.4925%和2.0955%,限售期为12个月。

其中,金石灏汭为中信证券的全资孙公司,三峡金石为中信证券直投子公司金石投资有限公司缔造的股权投资基金居品。通过上述两家公司,中信证券共计限定慧辰股份5.5880%的股份。

而上述两家公司的入股,则是通过慧辰股份2016年的定向增发。

具体来看,彼时,公司决议刊行不普及10117272股的股票,每股价钱为25.7元。其中,金石灏汭认购了1945525股,认购金额为5000万元;三峡金石认购了1167315股,认购金额为3000万元。

在上市后的一年限售期完了,中信证券就开动慢慢减抓上述抓有股份。

据慧辰股份2021年三季报,截止2021年9月末,中信证券全资孙公司金石灏汭仅抓有慧辰股份121.06万股,较2021年6月末约减少73.5万股,抓股比例为1.63%,为慧辰股份的第九大激动。截止2021年末,金石灏汭已从慧辰股份的前十大激动名单中消散。

而三峡金石因为抓股比例相对较低,一直未尝出咫尺慧辰股份上市后线路的各依期论说前十大激动名单中。

这意味着,中信证券不仅赚了慧辰股份的保荐费,还通过定增成为公司激动,解禁后套现又大赚一笔。

不错看出,自2017年起,中信证券等于慧辰股份的曲折激动。身兼激动和保荐机构两职,中信证券理搪塞慧辰股份的贪图、财务情状等愈加了解。然而,慧辰股份的财务作秀步履长达5年之久,是中信证券的业务水平不成、莫得发现公司的作秀步履?照旧中信证券为了利益,假作不知?

保荐公司破发率高

从股价和功绩阐扬来看,中信证券连年来保荐的公司质料合座不算高。

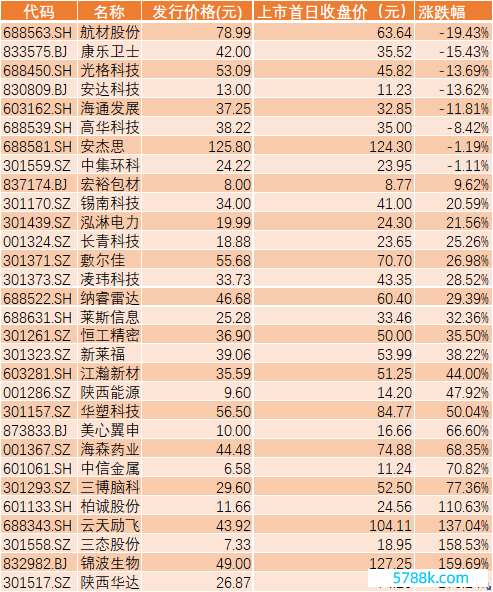

2023年,A股告别“闭眼打新”期间,不少新股上市即破发。据IPO日报不都备统计,2023年全年,A股本年共有313只新股上市,融资额3564亿元,首日破发的有52只,破发率为16.61%。

中信证券保荐企业破发率较着高于行业平均水平。Choice金融末端数据线路,客岁中信证券保荐的30家企业中,有8家在上市首日跌破刊行价,破发率高达26.67%,普及了A股合座的破发率。

其中,上市首日跌幅最大的为科创板上市的航材股份。航材股份于2023年7月19日上市,首发价78.99元/股,刊行市盈率80.34倍,上市首日跌幅接近20%。截止4月12日,航材股份已跌逾30%至55.24元/股。

其中,中信证券所取得的承销保荐用度为1.83亿元。

在这30家公司中,已有不少公司在2023年的功绩大幅下落。

上市后,安达科技功绩“变脸”。其功绩快报线路,2023年预测全年收场营业收入48.87亿元,同比下滑25.48%;扣非归母净利润转为耗费6.6亿元,同比下滑181.38%。

此前的2022年,安达科技功绩高增,全年营收为65.58亿元,同比增长315.80%;扣非归母净利润8.16亿元,同比增长249.65%。

安达科技不是个例,由中信证券保荐的敷尔佳、光格科技、海通发展在上市后功绩显耀下滑,且最新股价较刊行价均大幅下滑。

(著作起首:外洋金融报)

股市回暖,抄底炒股先开户!智能定投、条款单、个股雷达……送给你>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:张恒星 SF142